|

�� �������  ������ Недвижимость Барнаул стоит на пороге ипотечного бума ������ Недвижимость Барнаул стоит на пороге ипотечного бума

Барнаул стоит на пороге ипотечного бума

Обзор рынка жилищного кредитования Барнаула

Рынок жилья в г.Барнауле на сегодняшний день можно назвать одним из самых динамичных на территории Сибири. Однако, несмотря на то, что город напоминает большую стройплощадку, где дома растут буквально как грибы после дождя, все же жилищный вопрос остается одним из самых насущных для барнаульцев. Способствовать решению этой проблемы должны различные кредитные схемы приобретения жилья, тем более что предложение их также увеличивается из месяца в месяц. Но как к этому относятся барнаульцы? Выяснением этого вопроса занималась Маркетинговая Группа «ДЕМАЖ», которая инициировала в июне 2006 года маркетинговое исследование рынка жилищного кредитования г.Барнаула.

Первостепенная цель, поставленная перед маркетологами – изучение мнения конечного потребителя о рынке жилищного кредитования г.Барнаула. Как жители Алтайской столицы воспринимают ипотечное кредитование и знают ли они вообще о возможности покупки жилой недвижимости таким образом?

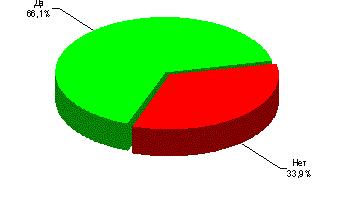

В результате анализа полученных данных выяснилось, что около 34% барнаульских семей проживают в удовлетворительных условиях.

Диаграмма 1. Уровень удовлетворенности жилищными условиями среди баранаульцев

Однако, в данном случае речь очень часто идет не о соответствии той площади на которой проживает семья санитарным требованиям, а о восприятии и оценке членами семьи своего жилья на предмет соответствия собственной оценочной шкале. Например, может быть, что семья в целом довольна своим жильем, но фактически оно не соответствует нормативам. С другой стороны возможен и вариант, в котором будет многократный избыток жилой площади, приходящейся на одного члена семьи, однако члены семьи будут неудовлетворенны своими условиями проживания. Данное обстоятельство объясняется множеством других факторов, влияющих на отношение барнаульцев к вопросу удовлетворенности своими жилищными условиями. Это и степень образования и дохода, половозрастные характеристики, уровень притязаний и даже психоэмоциональное состояние. Таким образом, наличие большой площади отнюдь далеко не факт того, что семья проживает в хороших жилищных условиях.

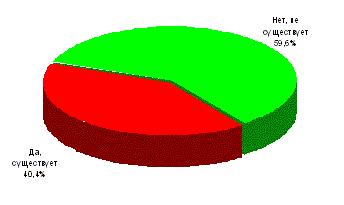

В то же время, согласно проведенному опросу, высокая доля жителей Барнаула – практически треть, не удовлетворены своими жилищными условиями. А количество желающих улучшить имеющееся жилье даже немногим больше 40%.

Диаграмма 2. Потребность в приобретении жилой недвижимости

Причем предпочтения барнаульцев относительно количества комнат в квартире претерпели существенные изменения буквально за последние, максимум, пять лет. Это сразу же стало заметно по рынку жилья – если раньше преобладал спрос на однокомнатные квартиры, то сейчас что называется «в ходу» в большей степени жилье немного попросторнее...

Если быть точнее, то спрос на двухкомнатные квартиры в два раза превышает спрос на однокомнатные. И даже «трешки» значительно опережают однокомнатные в потребностях, которые высказали жители Барнаула.

При рассмотрении вопроса о том, каким образом барнаульцы планируют улучшить свое жилье уровень известности того, что это можно сделать при помощи кредита составил немногим более 50%. А еще около 40% что-то слышали об этом. Безусловно, постоянные высказывания в прессе чиновников различного уровня о жилищном кредитовании и о программах, которые принимает правительство, сделали свое дело. Тем не мене, несмотря на, казалось бы, такую очень хорошую осведомленность отношение к возможности покупки жилья в кредит далеко не однозначное.

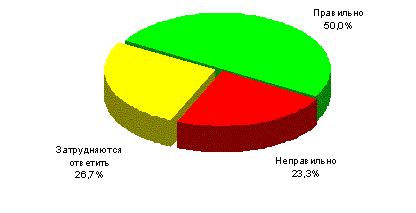

Больше трети населения города негативно относится к самой идее кредита на покупку жилья, потому что считает это очень невыгодным. А больше 10% думает, что это очень опасно по причине возможных штрафных санкций со стороны кредитных организаций. Конечно же, такое мнение характерно и даже оправданно в первую очередь для людей с низким доходом. Однако, судя по тому, что больше четверти респондентов отметили недостаток информации по этой теме, все не так уж и плохо – просто не все понимают конкретные условия и механизмы действия ипотечного кредитования. Видимо простой рекламой участникам рынка здесь уже не обойтись, необходимость в разъяснительной работе со стороны, как кредитных организаций, так и органов государственной власти крайне высока. Ведь достаточно, к примеру, одного того факта, что темпы роста цен на недвижимость значительно опережают размер тех процентов, которых так опасается население нашего города. Немаловажен еще и пример тех, кто уже воспользовался приобретением жилья подобным образом. Здесь ситуация выглядит практически оптимистично, так как половина из тех, кто получил ипотечный кредит однозначно высказалась, что поступила правильно. Учитывая же тот факт, что практически четверть желающих улучшить свои жилищные условия отметили возможность приобретения жилья в кредит как самую реальную, а свыше десятой части, как единственно возможную, то всем участникам рынка необходимо вести очень грамотную и взвешенную пропагандистскую работу не ограничиваясь одной только рекламной низких процентов.

Диаграмма 3. Правильно ли Вы сделали, что взяли кредит на покупку жилья?

Итак, уровень известности в городе Барнауле о возможности приобретения жилой недвижимости с помощью кредита в принципе очень высок. Однако, самое лояльное отношение к данному виду кредитования у населения с доходом выше среднего и высоким. Здесь наблюдается наибольшее количество как желающих воспользоваться таким кредитом, так и уже воспользовавшихся.

Хотели бы приобрести квартиру или дом таким образом люди со средним доходом (свыше 10%) домохозяйств, выше среднего (около 9%) и высоким доходом (практически 20%). Конечно, в данном случае именно уровень дохода и объясняет и определяет такие цифры. К тому же уровень образования, а следовательно и уровень знаний по теме, этих категорий граждан выше среднего, а отсюда и получается, что именно здесь мы имеем самое большое количество уже воспользовавшихся ипотечным кредитованием.

Немаловажен еще и пример тех, кто уже воспользовался приобретением жилья подобным образом. Здесь ситуация выглядит практически оптимистично, так как половина из тех, кто получил ипотечный кредит однозначно высказалась, что поступила правильно. Учитывая же тот факт, что практически четверть желающих улучшить свои жилищные условия отметили возможность приобретения жилья в кредит как самую реальную, а свыше десятой части, как единственно возможную, то всем участникам рынка необходимо вести очень грамотную и взвешенную пропагандистскую работу, не ограничиваясь одной только рекламой низких процентов.

Что касается аналитики по вопросам предоставления оптимальных условий жилищного кредитования, то здесь ситуация выглядит следующим образом… Наиболее приемлемым годовым процентом при предоставлении кредита барнаульцы указали 10%, а срок кредитования при этом должен быть в диапазоне от 15 до 20 лет. По крайней мере, так высказалось свыше 1/3 респондентов. Похоже, что недавнее начало снижения ставок даст существенное увеличение количества счастливых обладателей собственных новых стен.

Заканчивая обзор, посвященный состоянию рынка жилищного кредитования г.Барнаула хотелось бы отметить два важных момента.

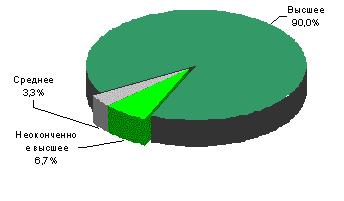

Во-первых, интересен тот факт, что уровень образования среди тех, кто уже воспользовался услугами по кредитованию жилья, очень высок. Так, из респондентов, которые уже воспользовались жилищным кредитованием, 90% имеют высшее образование и практически 7% неоконченное высшее. Респондентов со средним образованием незначительное количество – 3,3%.

Диаграмма 4. Распределение тех, кто уже воспользовался кредитом в зависимости от уровня образования.

Это еще раз подтверждает мнение о том, что о кредитовании в большей степени знают более образованные слои населения.

Во-вторых, из респондентов, которые уже воспользовались жилищным кредитом, 40% являются руководителями отделов, 27% специалистами коммерческих компаний, 23% служащими государственных предприятий, и 10% руководителями компаний.

Эти два факта указывают на то, что у власти и участников рынка жилищного кредитования огромный потенциал для развития этого направления. Ранее мы уже говорили о том, что определенный негатив к этой теме прослеживается больше чем у трети респондентов. Так, почти четверть считает, что это невыгодно в связи с существенным удорожанием жилья, а еще 12% вообще считает это опасным в связи с возможностью введения штрафных санкций со стороны кредитных организаций из-за возможной несвоевременной оплаты. В то же время больше четверти респондентов (26,0%) отметили, что им недостает информации по этому вопросу, и им хотелось бы лучше разобраться во всем этом. Это указывает на большой потенциал для проведения разъяснительной работы, который существует у административных органов, отвечающих за улучшение жилищных условий горожан.

И просто огромный потенциал существует у кредитных организаций и банков. Это выяснилось в ходе уточнения знания барнаульцев о таких организациях. Мало того, что жители города в принципе практически не разделяют потребительское и жилищное кредитование. Еще к тому же четыре банка (Сбербанк, Сибакадембанк, Газпромбанк, Сибсоцбанк) совместно набрали только немногим более 14% по степени узнаваемости, а свыше 2/3 населения города вообще затруднились назвать какую-либо организацию, занимающуюся жилищным кредитованием.

И уж тем более необходимость участия в разъяснительной работе высока по причине крайне негативного настроя у практически 1/3 населения и просто отсутствию доверия к деятельности, как частных, так и государственных организаций на этом рынке. В то же время почти 40% населения выражает больше доверия к государственным организациям. Немаловажен тот факт, что только 12% опрошенных респондентов готовы заложить имеющуюся недвижимость для того, чтобы купить себе новое жилье, а значительно большая часть – 85% респондентов ответили отрицательно.

Из всего изложенного выше, можно сделать основной вывод, что развитие рынка жилищного кредитования находится на пороге бурного роста. Однако этому в значительной мере препятствует несколько моментов. Это существование неприемлемых для большей части граждан на данное время условий выдачи кредитов. Слабое знание данного вопроса жителями города и прослеживающаяся в этом плане недостаточная активность кредитных организаций также тормозит развитие этого процесса.

Однако, при существовании надежных гарантий со стороны государства и власти возможен существенный рост заинтересованности со стороны населения в такого вида продукте, как кредит на покупку жилой недвижимости.

Подготовлено по результатам маркетингового

исследования рынка жилищного кредитования,

проведенного Маркетинговой Группой «ДЕМАЖ»

|